投資とは?

預金や貯金と何が違うのか?

預金と投資の役割の違いを、初心者にもわかりやすく整理した入門ページです。

「貯金と預金の違い」から始まり、預金は「守る道具」、投資は「育てる道具」という根本の違いを、増え方・リスク・複利の視点から丁寧に解説します。

リスクの正体や複利の力を理解することで、預金と投資をどう使い分ければよいのかがクリアになります。

貯金と預金の違いとは?

投資の話に入る前に、まずは「貯金」と「預金」の違いを簡単に整理しておきましょう。

どちらもよく耳にする言葉ですが、実は少しだけ意味が違います。

- 貯金:広い意味でお金を貯める行為そのものを指します。例えば、ご自宅の貯金箱にお金を入れるのは貯金です。

- 預金:銀行や信用金庫など、金融機関にお金を預け入れる行為を指します。預けているあいだ、わずかですが利息がつきます。

このページでは、お金を安全に保管しておく場所としての銀行預金と、お金に働いてもらう手段である投資を比べながら見ていきます。

ざっくり言うと、預金は守り、投資は攻めのイメージです。

預金はお金を安全に置いておく場所、投資はお金に働いてもらう手段。

このページでは、その違いを増え方とリスクという2つの視点から整理していきます。

預金で20年後いくら増えるの?

まずは、「預金」と「投資」の大きな違いから見ていきましょう。

どちらが良い・悪いではなく、そもそもの役割や目的が違うものです。

- 預金:お金を安全に保管する(守る)ための道具です。

- 投資:お金に働いてもらい、将来的に増やす(育てる)ための道具です。

というイメージで捉えるとわかりやすくなります。

ではまず、守る道具である預金だけを続けた場合のイメージを見てみましょう。

ここでは、100万円を銀行に金利0.2%で20年間預け入れた場合のシミュレーション結果を表示しています。

実際の数値を見てみると、20年という長い時間を預けても、金利によるお金はほとんど増えていないことがわかるはずです。

これは、いまの日本のように金利がとても低い環境では、預金に増やす力をあまり期待できないからです。

ただし、これは預金がダメという意味ではありません。

預金はもともと増やすための器ではなく、お金を安全に置いておくための器だからです。

生活費の予備や、近いうちに使う予定のあるお金を置く場所としては、とても頼もしい存在です。

守る道具:預金の役割と限界

銀行にお金を預けることは、イメージとしては銀行にお金を貸しているのとよく似ています。

銀行は集めたお金をもとにビジネスを行い、そのお礼として利息を私たちに支払ってくれます。

生活費の予備や、近いうちに使う予定があるお金を置いておく場所として、預金はとても相性のよい選択肢です。

預金のメリット

- 元本と利息が一定額まで保護される、高い安全性

- 必要なときにいつでも引き出せる、使い勝手の良さ

- 値動きを気にする必要がなく、心理的なストレスが小さい

預金の限界

ただ、どんなに安全で便利な預金にも、得意・不得意の領域があります。

預金はお金を減らさずに守ることには非常に強い一方で、お金を増やすという面ではどうしても限界があるのです。

このため、将来に向けて資産を育てていきたいときは、増やす力を持つ仕組み=投資を上手に取り入れることが大切になります。

預金と投資、どちらか一方を選ぶのではなく、守ると育てるをバランスよく組み合わせること――

それがこれからの時代のかしこいお金の置き方です。

育てる道具:投資の役割と可能性

投資とは、将来のリターンを期待して、株式・債券・投資信託などにお金を回すことです。

お金に働いてもらい、自分の代わりに価値を生み出してもらう、というイメージに近い考え方です。

先ほどと同じように、100万円を期待利回り5%で10年間運用できたとすると、中央値で約163万円になります。

増えた分はおよそ63万円。

投資には、預金にはない値動き(リスク)がともないます。

とはいえ、リスクといっても危険という意味ではなく、価格が上下するという自然な特徴のこと。

この値動きと、もうひとつの鍵となる複利。

この2つを理解すると、預金と投資の違いがぐっとクリアになります。

次のセクションでは、この2つのポイントをわかりやすく整理していきます。

預金と投資の違い

「預金」と「投資」の違いをもう一度シンプルに整理しましょう。

ここまで見てきたように、預金はお金を守るための器、投資はお金を育てるための器という、大きな役割の違いがあります。

では、この2つの器をどう使い分ければいいのか?

そのカギになるのが、次に紹介する2つのポイントです。

それは──

① リスクがあるかどうか

② 複利が効くかどうか

この2つを理解すると、預金と投資の違いが一気にクリアになり、どのお金をどこに置くべきかが判断しやすくなります。

次のセクションでは、これらのポイントを初心者の方でもイメージしやすいようにやさしく整理していきます。

預金と投資を分ける2つのポイント

ここまで見てきたように、預金と投資にはそれぞれ役割があります。

では、この2つを実際に使い分けるとき、どこに違いが表れてくるのでしょうか。

その判断のポイントになるのが、これから紹介する

リスク と 複利 という2つの視点です。

この2つを押さえることで、なぜ投資が資産を育てられるのかがクリアに見えてきます。

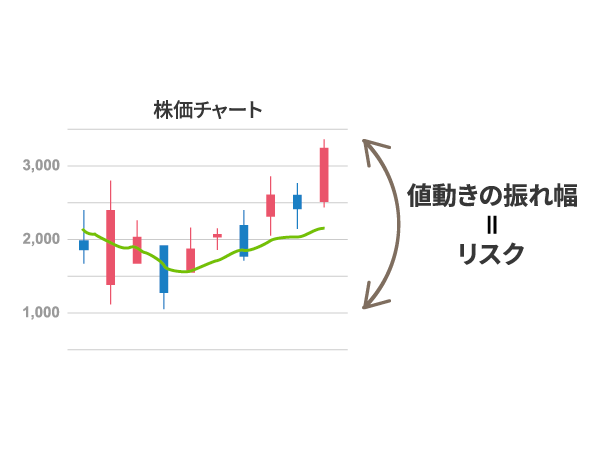

Difference 01 リスクがあるかどうか

投資におけるリスクとは、危険という意味ではなく、将来の結果にどれくらい振れ幅があるかということを指します。

- 預金:値動きの振れ幅はほぼゼロ。いわゆるローリスク・ローリターン。

- 投資:価格が上下する。より高いリターンを目指すほど、値動きの振れ幅も大きくなりやすい。

投資は、このリスクを受け入れる代わりに、より高いリターンを得られる可能性を手に入れる行為だと考えることができます。

Difference 02 複利が効くかどうか

投資(5%)が預金(0.2%)を大きく上回る理由のひとつが、この複利の力です。

複利とは、増えた利息にも、さらに利息がついていく仕組みのこと。

時間が経つほど、雪だるまのように増えやすくなります。

ざっくりとした目安として、72の法則と呼ばれる考え方もあります。

72を利回りで割ると、お金が約2倍になるまでのおおよその年数がわかる、というものです。例えば利回り5%なら、72 ÷ 5 ≒ 約15年がひとつの目安になります。

どれくらいの利回りで、どれくらいの期間運用するか──。

同じ時間でも、複利で運用するかどうかで、将来の結果は大きく変わってきます。

この時間の力を味方につけられることが、投資がお金を育てる道具と言われる所以です。

数字で見る預金と投資のちがい

リスクと複利の仕組みを押さえたところで、次は実際の数字を見てみましょう。

ここでは、同じ100万円を銀行預金(年利0.2%)と投資(期待利回り5%)で10年間運用した場合のシミュレーションを比較しています。

- 銀行預金(年利0.2%)で10年後:約102万円

- 投資(期待利回り5%)で10年後:約163万円

同じ100万円でも、10年後にはおよそ61万円の差が生まれます。

預金だけを選んだことで、投資をしていれば得られたかもしれない利益を逃してしまう──。

この逃してしまった分のことを、機会損失と呼びます。

あなたの大切なお金をどう育てていくか。

この数字の違いが、そのヒントを教えてくれます。

守ると育てるを使い分ける

ここまで見てきたように、預金と投資には守ると育てるという、違った役割があります。

最後に、それぞれの特徴をもう一度簡単に整理してみましょう。

| 預金 | 投資 | |

|---|---|---|

| 役割 | 守る(元本保護) | 育てる(複利で増やす) |

| メリット | 安全性が高く、すぐに現金化できる | 時間と複利を味方にすれば高いリターンが期待できる |

| デメリット | 金利が低く、資産がほとんど増えない | 価格変動リスクがあり、元本は保証されない |

預金だけではなかなか資産が増えにくいという前提をふまえたうえで、守りたいお金は預金に、時間をかけて育てたいお金は投資に回す。

そんなふうに役割を分けて考えることが、これからの時代のスタンダードになっていきます。

※本ページは投資判断を勧誘する目的ではなく、正しく違いを理解してもらうための情報提供です。

最終的な投資判断は、ご自身の責任で行ってください。